Temos falado com frequência sobre nossa preocupação com a situação fiscal do Brasil. Não se trata de um receio recente, mas de uma constatação que vem se agravando à medida que as decisões econômicas atuais lembram períodos críticos do passado recente, a chamada “Nova Matriz Econômica” do governo Dilma Rousseff.

Aquele momento foi marcado por forte intervenção estatal e desequilíbrio fiscal. O resultado foi uma forte desvalorização da nossa moeda, inflação alta, juros elevados, recessão e o colapso de diversas empresas.

Neste texto, explicaremos a relação entre déficit fiscal e desvalorização cambial e por que esse elo, muitas vezes ignorado, impacta diretamente seu poder de compra global.

- O Problema Estrutural: Déficits e Ingerência Fiscal

Desde 2013, temos alertado consistentemente sobre os riscos da deterioração fiscal no Brasil. Essa preocupação tem fundamentado nossa recomendação de diversificação internacional para investidores que buscam preservar poder de compra e estabilidade patrimonial em moeda forte.

Infelizmente, de lá para cá o estado não adotou ações corretivas, pelo contrário: o cenário piorou. Hoje, temos uma relação dívida/PIB significativamente mais elevada, gastos públicos em expansão, carga tributária crescente e uma estrutura estatal pouco eficiente. Isso reduz drasticamente o espaço para políticas fiscais responsáveis.

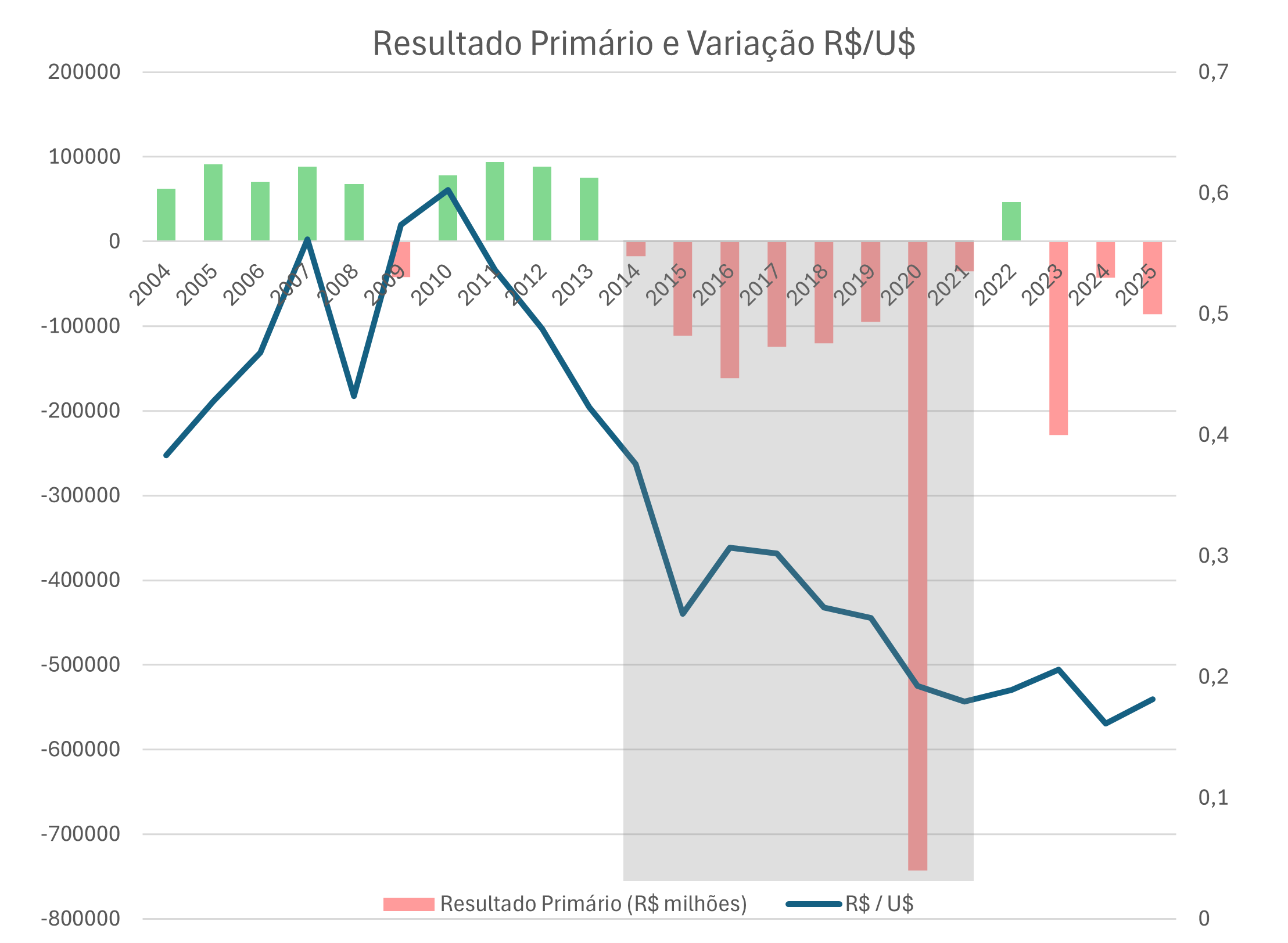

O primeiro déficit primário do ciclo atual foi registrado em 2014. Desde então, o Brasil não voltou a registrar superávit de forma consistente. A consequência? Perda contínua de credibilidade fiscal e, com ela, uma desvalorização estrutural da moeda brasileira.

O gráfico acima ilustra com clareza a correlação entre o desequilíbrio fiscal e a desvalorização do real. Entre 2013 e 2015, a moeda brasileira perdeu mais de 40% de seu valor frente ao dólar, refletindo a deterioração da confiança dos investidores no compromisso do país com a responsabilidade fiscal.

O breve alívio observado durante o governo Temer, com medidas pontuais de ajuste, foi insuficiente para reverter a tendência. A partir da pandemia, a pressão voltou a crescer, acelerando novamente a depreciação do câmbio.

O mercado responde com desconfiança sempre que identifica sinais de expansão fiscal não sustentada. Nesse cenário, os juros sobem, a inflação volta a ganhar força e a moeda perde valor. O ciclo se retroalimenta…

Governos com déficits recorrentes e pouca disposição para cortar gastos acabam recorrendo a soluções de curto prazo quase sempre com consequências negativas no médio e longo prazo. É sobre essas estratégias que falaremos a seguir:

1.1 Rolagem de dívida: A Armadilha da Dívida Crescente

Assim como uma pessoa física não pode manter uma conta negativa por muito tempo sem enfrentar sérias consequências, o Estado também precisa financiar seus déficits. Quando as despesas do governo superam sua arrecadação, a alternativa é buscar recursos no mercado e isso se dá, principalmente, por meio da emissão de títulos públicos.

Essa prática, embora comum, se torna problemática quando repetida indefinidamente: cria-se uma rolagem constante da dívida. Em outras palavras, o governo emite novos títulos para pagar os antigos, empurrando o problema para frente.

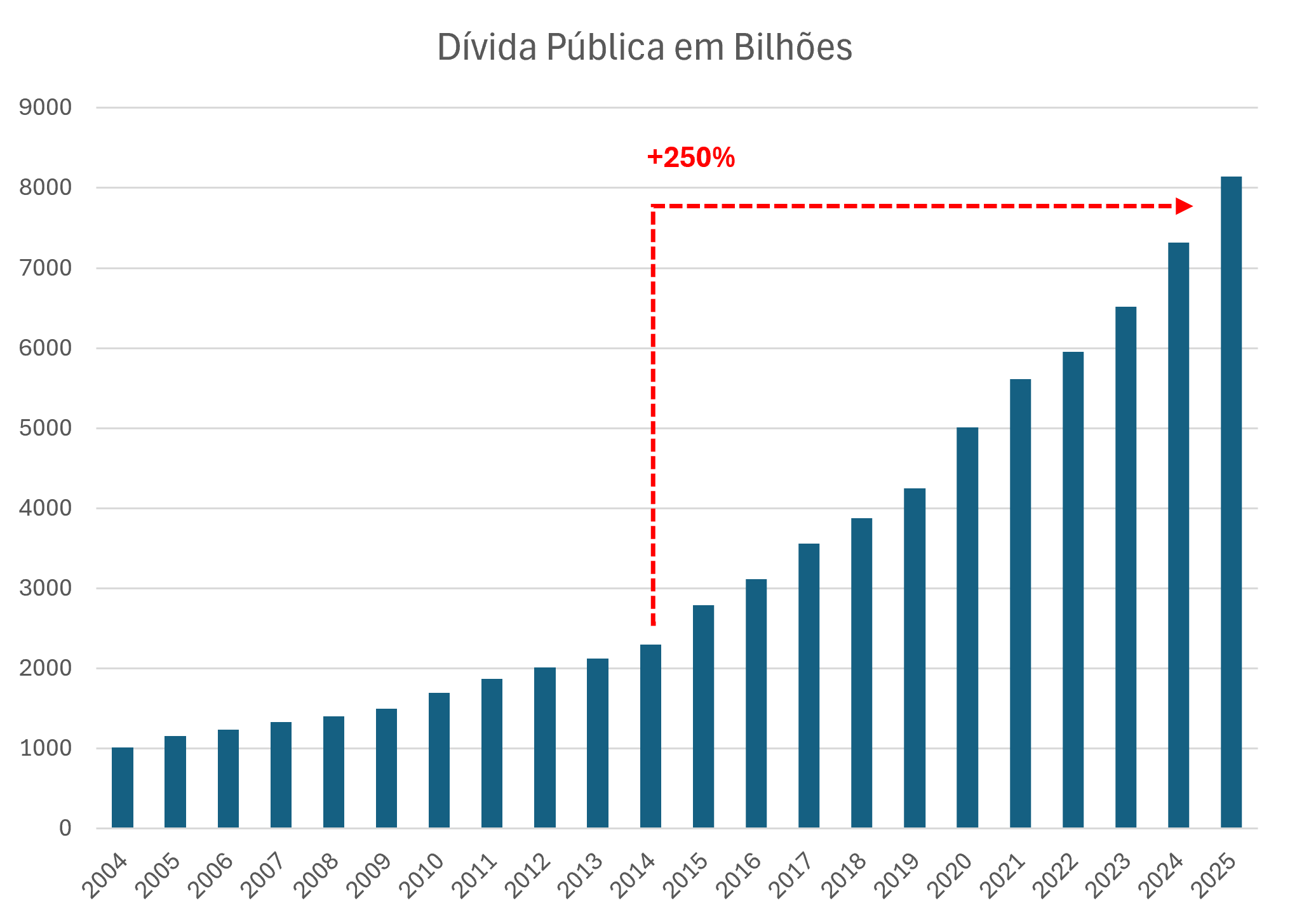

Você já deve ter percebido que isso no logo prazo se torna uma bola de neve… Veja abaixo a evolução da dívida brasileira:

Como mostra o gráfico acima, a dívida bruta do Brasil cresceu 250% desde 2014. O crescimento da dívida não se deu acompanhado de aumento de produtividade e crescimento econômico, na verdade nosso PIB está estagnado a quase dez anos. Ou seja, a dívida cresceu para manter um modelo de gasto público insustentável.

Esse ciclo tem um custo…

À medida que o mercado percebe o aumento do risco fiscal, começa a exigir juros maiores para continuar financiando o governo. A consequência direta é que o custo da dívida sobe, pressionando ainda mais as contas públicas e desencadeando um círculo vicioso.

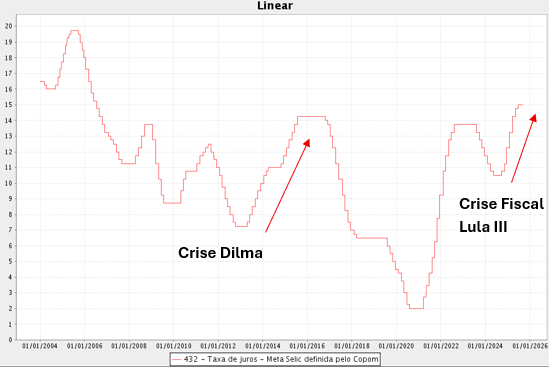

O gráfico acima mostra dois momentos críticos em que a percepção de risco fiscal levou a uma forte alta nos juros e desvalorização cambial. Em 2015, diante da deterioração das contas públicas e da perda de credibilidade do governo, as taxas subiram de forma acentuada.

Situação semelhante voltou a ocorrer em 2024, quando o mercado reagiu ao aumento dos déficits e à ausência de compromisso fiscal do governo Lula III elevando os juros de cerca de 10% para o patamar de 15% e alta do dólar frente ao real que saiu de R$ 5,00 para casa dos R$ 6,00 desvalorizando de quase 20%.

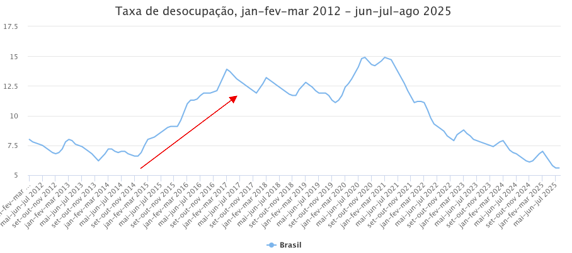

Com a elevação dos juros, o crédito encarece, a atividade econômica desacelera e os sinais de fragilidade começam a se espalhar. O aumento das taxas de recuperação judicial, falências empresariais, inadimplência e desemprego são sintomas dessa dinâmica. Veja:

A dependência excessiva da rolagem de dívida como solução para financiar déficits constantes, em algum momento, o mercado cobra a conta com juros mais altos.

1.2 Aumento de Impostos

A resposta tecnicamente mais eficaz para uma crise fiscal estrutural seria cortar gastos e aumentar a eficiência da máquina pública. No entanto, o governo atual não tem demonstrado interesse em seguir este caminho.

Em vez disso, optou-se seguir por uma rota que consideramos perigosa, o aumento da carga tributária.

Nos últimos meses, diversas medidas ampliaram a base tributária ou elevaram alíquotas. Entre as principais mudanças, destacam-se:

- Reoneração de combustíveis (gasolina e etanol);

- Incidência de PIS/COFINS sobre receitas financeiras;

- Tributação de fundos exclusivos e offshores (Lei 14.754/2023);

- Tributação sobre importações de até US$ 50 (popularmente chamada de “imposto da Shein”);

- Aumento do IOF sobre operações de câmbio;

- Avanço da reforma tributária empresarial, com foco em unificação de impostos indiretos.

Além disso, há propostas em andamento para elevar tributos sobre patrimônio e investimentos de longo prazo. Um exemplo é a Medida Provisória que aumenta a alíquota de IR sobre aplicações financeiras de longo prazo de 15% para 18%. Também tramita o Projeto de Lei 108/2024, que propõe a elevação do teto do ITCMD de 8% para uma faixa entre 16% até 32%, a estimativa é que venha na casa dos 20%.

Esse movimento tem gerado efeitos colaterais imediatos. Em um mundo globalizado e altamente digitalizado, mover patrimônio ou transferir domicílio fiscal se tornou mais fácil. Especialmente para empresários e investidores de maior renda.

Temos acompanhado de perto esse fenômeno, muitos empresários estão reduzindo suas operações no Brasil ou estruturando a saída fiscal de forma planejada, buscando ambientes mais previsíveis e menos hostis à atividade produtiva.

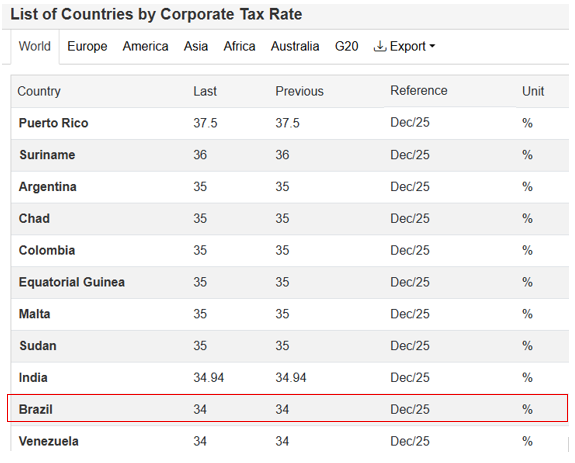

Países como Paraguai e Uruguai têm se destacado nessa atração de capital. No caso do Paraguai, por exemplo, o imposto sobre atividade empresarial é de apenas 10%. Bem inferior a alíquota brasileira, que figura nos países que mais tributam a atividade empresarial no mundo, veja:

Fonte: Tranding Economics

Esse mesmo raciocínio vale para a sucessão patrimonial. Com o avanço do ITCMD, há uma corrida para antecipar planejamento sucessório e proteger ativos de uma tributação que pode se tornar em termos práticos confiscatórias.

O resultado de curto prazo dessas medidas pode até ser um aumento temporário da arrecadação. Mas a médio prazo e longo prazo, o efeito tende a ser o oposto. Chega-se a um ponto de saturação, onde as pessoas diminuem suas atividades, buscam alternativas no exterior ou simplesmente sonegam. Isso amplia a evasão, a informalidade e muito provavelmente reduzirá arrecadação de impostos.

Essa lógica é bem representada pela Curva de Laffer, que mostra que há um ponto ótimo de arrecadação. Acima deste ponto, aumentar impostos resulta em queda de receita, desestímulo à produção e fuga de capitais.

Recentemente, países como Reino Unido e Argentina aplicaram aumentos expressivos sobre patrimônio e dividendos. O efeito foi a saída de capital e transferência de domicílio fiscal de indivíduos de alta renda para países mais brandos.

No Brasil, algo semelhante já ocorre com a busca por estruturas internacionais após a nova tributação sobre fundos exclusivos, offshores, reforma tributária e o provavelmente aumento nos custos sucessórios.

Em resumo, tributar mais sem resolver o problema estrutural do gasto público, só agrava a crise de confiança. E quando a confiança vai embora, a moeda desvaloriza.

1.3 Impressão De Papel Moeda

Entre todas as alternativas que um governo pode adotar para lidar com déficits persistentes, a pior e mais destrutiva é a emissão de moeda para financiar seus compromissos.

Trata-se de uma medida extrema, normalmente adotada quando o Estado perde o acesso ao crédito e esgota sua capacidade de arrecadação. Ao imprimir dinheiro sem lastro, o governo tenta pagar suas obrigações, mas os efeitos são rápidos e devastadores: desvalorização acelerada da moeda, perda de poder de compra, inflação descontrolada e colapso da confiança.

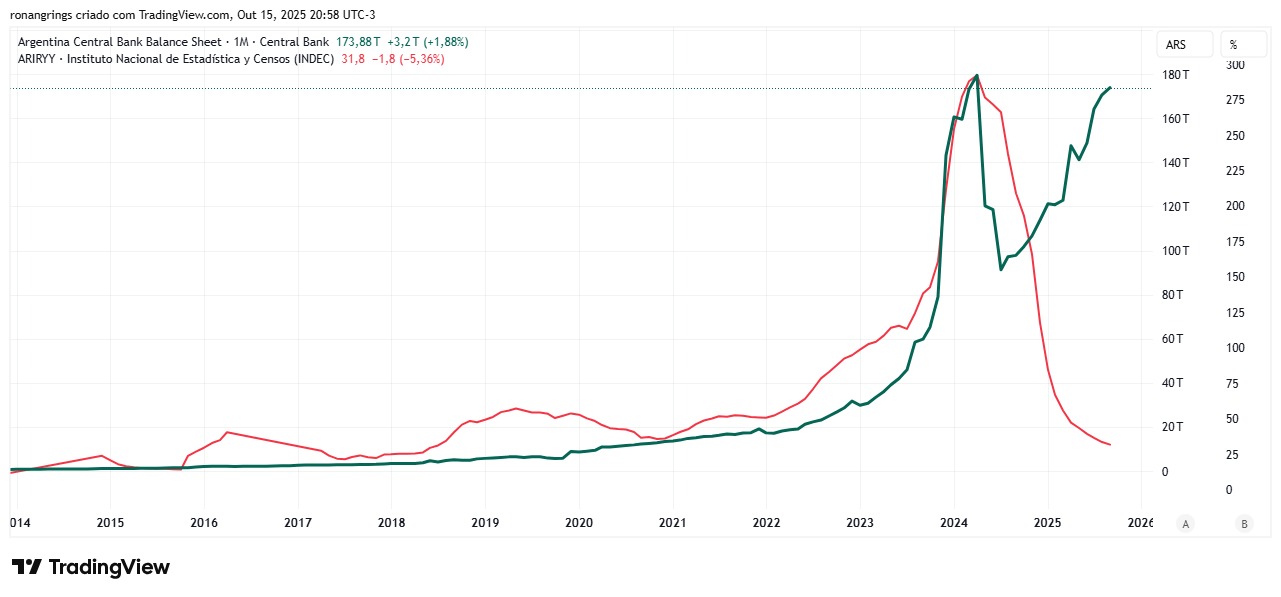

Infelizmente, esse cenário não é só hipotético e inclusive aconteceu a pouco tempo com nossos vizinhos argentinos.

A linha verde mostra o balanço do Banco Central da Argentina, a linha vermelha, a inflação anualizada. O BC argentino expandiu seu balanço agressivamente, e a inflação chegou a 288% ao ano.

Esperamos não chegar a esse ponto…

- O Retorno do Intervencionismo e dos Gastos Populistas

Obras públicas financiadas pelo Estado, subsídios amplos e uso de empresas públicas voltam ao centro da política econômica. O governo atual retomou práticas como:

- Isenção de IR para rendas até R$ 5 mil;

- Estuda ofertar serviço de transporte público gratuito;

- Subsídios e investimentos públicos em setores estratégicos;

Essas práticas não são novas. No governo Dilma, o excesso de subsídios, incentivos fiscais e uso político das estatais resultou em rombos fiscais, distorções nos preços e uma coleção de obras inacabadas. Agora, vemos iniciativas semelhantes ressurgirem com nova roupagem, mas os mesmos riscos.

Embora possam gerar algum crescimento no curto prazo, historicamente têm se mostrado insustentáveis.

- Como Podemos Nos Proteger

A diversificação internacional em moeda forte é uma das formas mais eficazes de proteger o patrimônio da desvalorização cambial e da deterioração fiscal interna.

Estudos acadêmicos mostram que a diversificação entre legislações e moedas reduz riscos e melhora o retorno ajustado da carteira.

Além disso, revisar o planejamento sucessório é essencial. O PL 108 propõe aumentos expressivos no ITCMD, o que pode levar a alíquotas entre 16% e 32%. Antecipar decisões é uma forma de evitar surpresas fiscais.

- Conclusão

Se o cenário fiscal não for corrigido, caminhamos para nova rodada de desvalorização do real, elevação de juros e empobrecimento relativo frente ao mundo.

O momento exige mais do que preocupação, exige ação. Planejamento empresarial, profissional, tributário e sucessório são pilares de proteção.

Vivemos em uma economia global. Não faz sentido continuar pagando impostos excessivos para um Estado ineficiente e disfuncional.

Se quiser apoio na sua estratégia de proteção patrimonial e internacionalização, entre em contato conosco.

E se este conteúdo te ajudou, compartilhe com quem também deseja proteger o que construiu com muito esforço, trabalho e disciplina!

REFERENCIAS

BRASIL. Tesouro Nacional. Estoque da dívida pública federal. Disponível em: https://www.tesourotransparente.gov.br/ckan/dataset/estoque-da-divida-publica-federal/resource/0402cb77-5e4c-4414-966f-0e87d802a29a. Acesso em: 13 out. 2025.

BRASIL. Tesouro Nacional. Entendendo os gráficos: resultado primário e estoque da dívida pública federal. Disponível em: https://www.tesourotransparente.gov.br/historias/entendendo-os-graficos-resultado-primario-e-estoque-da-divida-publica-federal#item-dados-abertos. Acesso em: 13 out. 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Nacional por Amostra de Domicílios Contínua – PNAD Contínua Trimestral: taxa de desemprego. Disponível em: https://www.ibge.gov.br/estatisticas/sociais/trabalho/9173-pesquisa-nacional-por-amostra-de-domicilios-continua-trimestral.html?=&t=series-historicas&utm_source=landing&utm_medium=explica&utm_campaign=desemprego. Acesso em: 13 out. 2025.

VEJA. Estatais acumulam rombo recorde de R$ 27 bilhões nos primeiros meses de 2025. Disponível em: https://veja.abril.com.br/economia/estatais-acumulam-rombo-recorde-de-r-27-bilhoes-nos-primeiros-meses-de-2025/. Acesso em: 13 out. 2025.